Tasse Crypto

Sanzioni e rischi per chi non dichiara correttamente le criptovalute

Jacqueline Nieder

6 min

L’omessa dichiarazione dei redditi relativi alle criptovalute può comportare conseguenze gravi, sia in termini di sanzioni pecuniarie che di possibili accertamenti fiscali. Vediamo le sanzioni previste e come rimediare.

La Legge di Bilancio 2026 ha introdotto controlli più stringenti e sanzioni più severe per chi omette la dichiarazione delle cripto-attività o la presenta in modo errato.

Sappiamo perfettamente quanto può essere faticoso e poco piacevole mettersi li davanti allo schermo a recuperare lo storico, tra date, prezzo di carico e via dicendo, per compilare un file Excel: per questo motivo, abbiamo pensato a delle soluzioni ad hoc per gli investitori crypto.

La prima, più rapida, è richiedere la consulenza fiscale su misura coi nostri commercialisti specializzati sul tema Tasse Crypto.

Per farlo, ti basterà cliccare sul tasto qui sotto e indicare se sei già nostro cliente o meno, poi ti ricontatteremo noi appena possibile: in meno di un giro di orologio avrai compilato il modulo.

Richiedi la tua consulenza fiscale

La seconda, un po’ più lunga, ma sempre molto più veloce della “via tradizionale”, si riferisce ai servizi fiscali di Young Platform, con cui hai la possibilità di sistemare la questione una volta per tutte anche se, oltre a Young Platform, hai utilizzato altri exchange. E non è tutto: ti serve un report fiscale che copra, per esempio, quattro anni di attività? Con noi, lo ottieni al prezzo di un report annuale.

Anche qui, trovi le informazioni necessarie al bottone verde appena sotto, che ti rimanderà alla pagina dedicata con tutte le soluzioni offerte.

Scopri i nostri servizi

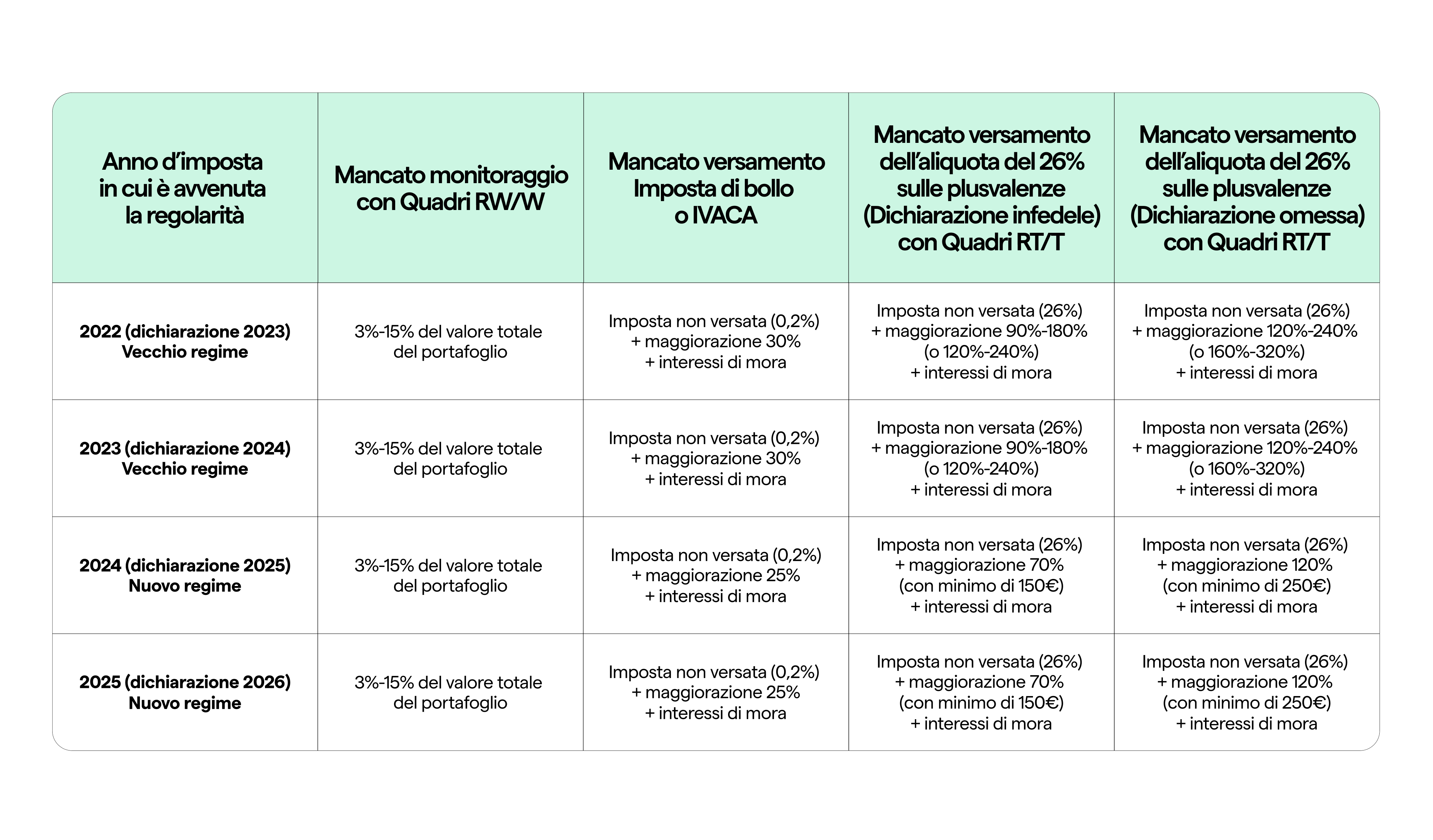

Sanzioni per omessa o errata dichiarazione del possesso di criptovalute

Quadro RW / Quadro W

Il semplice possesso di criptovalute su exchange esteri o wallet privati (es. Ledger, Metamask) deve essere obbligatoriamente dichiarato nel Quadro RW del Modello Redditi (o Quadro W del 730).

Se l’exchange è italiano e fa da sostituto d’imposta, l’obbligo non sussiste, ma in tutti gli altri casi l’omissione costa cara: se non dichiari il tuo portafoglio crypto, le sanzioni amministrative colpiscono l’intero capitale.

Nello specifico, la sanzione va dal 3% al 15% dell’importo non dichiarato per le cripto-attività detenute in Italia e dal 6% al 30% dell’importo non dichiarato per le cripto-attività detenute su exchange esteri o su wallet non registrati in Italia.

Oltre alla sanzione, resta poi dovuta l’imposta di bollo dello 0,2% sul valore complessivo delle criptovalute, calcolato al 31 dicembre 2025.

Esempio:

Se un investitore possiede 100.000 euro in criptovalute su un exchange estero e non le dichiara, rischia una multa compresa tra 6.000 e 30.000 euro, oltre al pagamento dell’imposta di bollo di 200 euro (100.000 × 0,2%).

Sanzioni per omessa dichiarazione dei redditi (plusvalenze) da criptovalute

Quadro RT / Quadro T

La mancata dichiarazione delle plusvalenze realizzate attraverso la vendita di criptovalute può essere considerata evasione fiscale e comportare:

- Dichiarazione infedele: se dichiari meno del dovuto, la sanzione applicata va dal 90% al 180% dell’imposta evasa.

- Dichiarazione omessa: se non presenti proprio la dichiarazione (o lo fai con oltre 90 giorni di ritardo), la sanzione va dal 120% al 240% dell’imposta evasa, con un minimo di 250€ da pagare.

- A queste cifre vanno sempre aggiunti gli interessi di mora per il ritardo.

Se hai dubbi sulla compilazione dei Quadri RT e T: Quadri RT e T : come si compilano?

Esempio pratico (sui redditi 2025):

Un investitore realizza una plusvalenza netta di 50.000 euro vendendo criptovalute e non la dichiara.

- L’imposta dovuta (fissa al 26% per il 2025): 13.000 euro.

- Sanzione per dichiarazione infedele (90% dell’imposta, ragionando per difetto): 11.700 euro.

- Totale da pagare all’Agenzia: 24.700 euro (più gli interessi legali).

Accertamenti fiscali e controlli sugli exchange

Operare nell’anonimato è ormai impossibile. Da una parte, l’entrata in vigore della direttiva europea DAC8 obbliga tutti i fornitori di servizi crypto (exchange, broker, app) che operano in Europa a trasmettere automaticamente i dati fiscali degli utenti (saldi al 31 dicembre, volumi di scambio e conversioni in fiat) alle autorità fiscali nazionali.

D’altra parte, la Legge di Bilancio 2026 ha istituito un Tavolo permanente di controllo e vigilanza sulle cripto-attività e sulla finanza innovativa presso il Ministero dell’Economia e delle Finanze. Questo significa che l’Agenzia delle Entrate ha oggi strumenti potentissimi e database incrociati per individuare rapidamente chi non dichiara le proprie operazioni..

Il Ravvedimento Operoso: come regolarizzare la propria posizione

Chi si accorge di una omessa dichiarazione dei redditi relativi alle criptovalute o di averle dichiarate in modo sbagliato, può usufruire del ravvedimento operoso, uno strumento che consente di sanare la propria posizione fiscale prima che vengano avviati controlli da parte dell’Agenzia delle Entrate.

I vantaggi del Ravvedimento Operoso sono:

- Riduzione delle sanzioni, che possono scendere fino a 1/10 dell’importo massimo previsto.

- Possibilità di rateizzare il pagamento delle imposte e delle sanzioni.

- Minore rischio di accertamenti fiscali, in quanto il contribuente dimostra di voler regolarizzare la propria posizione spontaneamente.

Per accedere al Ravvedimento Operoso è necessario ricalcolare le imposte non versate, presentare una dichiarazione integrativa e versare l’importo dovuto (comprensivo di tasse, sanzioni ridotte e interessi) tramite modello F24.

Supporto di un commercialista esperto di criptovalute

Young Platform offre un servizio completo per aiutarti a metterti in regola con il fisco, mettendo a disposizione un commercialista esperto in criptovalute. Se hai bisogno di assistenza nella compilazione del Ravvedimento Operoso o nel calcolo degli interessi di mora, puoi richiedere una consulenza direttamente dal tuo account. Accedendo alla sezione “Tasse e Report“, troverai un banner dedicato ai commercialisti, attraverso cui potrai prenotare il supporto di un professionista per regolarizzare la tua posizione fiscale nel modo più semplice e veloce possibile. Questo servizio ti permette di evitare errori nella dichiarazione e ridurre al minimo le sanzioni, garantendoti un percorso chiaro per metterti in regola quanto prima.

Riepilogo delle sanzioni e delle soluzioni per regolarizzarsi

Per evitare problemi con il fisco in seguito a un’omessa dichiarazione dei redditi, è essenziale mantenere una contabilità precisa delle proprie operazioni crypto e dichiararle correttamente. A questo scopo il Ravvedimento Operoso e la consulenza di un commercialista esperto sono la soluzione vincente.

Altri Articoli

Scarica l’app Young Platform